مطابق آمار منتشر شده از سوی سازمان برنامه و بودجه ایران هزینه نهایی اغلب پروژه ها در ایران 60 تا 70 درصد بیشتر از برآورد اولیه است و این نشان دهنده ضعف بارز سازمان ها در مدیریت هزینه پروژه ها می باشد.

برای یک سازمان انتفاعی که باید کسب درآمد کند تا بتواند به حیات خود ادامه دهد مدیریت هزینه یک موضوع حیاتی است و به همین دلیل در بسیاری از سازمان مدیریت هزینه نسبت به سایر موضوعات مدیریت پروژه از اهمیت بسیار بالاتری برخوردار است. به عبارت دیگر می توان گفت هرگونه اهمال یا سهل انگاری در مدیریت هزینه ها ممکن است تبعات جبران ناپذیری برای سازمان در پی داشته باشد.

تجربیات عملی نویسندگان نشان می دهد که بسیاری از سازمان ها اطلاعات دقیقی از هزینه های واقعی پروژه های خود ندارند و به طور دقیق نمی دانند نسبت به بودجه پروژه چقدر انحراف دارند.

| در عمل بسیار مشاهده شده است که حتی اگر انحراف کلی از بودجه مشخص باشد، جزئیات این موضوع یعنی اینکه انحراف از بودجه مربوط به چه بخش هایی از پروژه می باشد و علت این انحراف چه مواردی هستند شفاف نبوده و لذا امکان تصمیم گیری صحیح و موثر برای مدیران سازمان و پروژه وجود ندارد. |

همین موضوع باعث رویکرد منفعلانه در زمینه مدیریت هزینه پروژه ها شده و سازمان ها را با چالش های بسیار زیادی مواجه کرده است در این شرایط به دلیل عدم وجود هشدارهای لازم یا به موقع، سازمان به طور غیر منتظره با کمبود بودجه مواجه شده و با مشکلات بسیاری مواجه می شود (مانند عدم توان پرداخت به موقع حقوق به کارکنان، عدم توانایی پرداخت به موقع بدهی ها، اعتصابات کارگری و غیره).

چارچوب مدیریت هزینه |

چارچوب مدیریت هزینه متشکل از عناصر کلیدی زیر می باشد:

- تخمین (برآورد) هزینه ها

- بودجه بندی

- حسابداری هزینه ها

- کنترل هزینه

تمامی عناصر فوق به مثابه حلقه های زنجیر به یکدیگر مرتبط بوده و ضعف در هر یک از حلقه های این زنجیر در نهایت اثربخشی مدیریت هزینه را تحت تأثیر قرار خواهد داد.

همچنین باید توجه داشت که حوزه مدیریت هزینه با دو موضوع محدوده و زمان ارتباط تنگاتنگی دارد.

محدوده پروژه مشخص کننده شرح کار، اقلام قابل تحویل و فعالیت های پروژه است، هرگونه نقصان در تعریف صحیح محدوده کار، اثربخشی مدیریت هزینه را تحت تأثیر قرار خواهد داد.

زمان پروژه نیز با هزینه پروژه ارتباط دارد، تطویل زمان پروژه حداقل منجر به افزایش هزینه های بالاسری پروژه خواهد شد.

برآورد- تخمین- هزینه ها (Estimate Costs) |

بدیهی است که هزینه های پروژه پیش از آنکه پروژه آغاز شود باید برآورد شوند. یکی از راهکارهای بسیار موثر برای بالا بردن برآورد اولیه پروژه ها استفاده از حسابداری قیمت تمام شده پروژه های قبلی می باشد که به عنوان یکی از زیرفرآیندهای مدیریت هزینه پروژه باید طرح ریزی و پیاده سازی شود.

عواملی زیر در برآورد هزینه ها تأثیرگذار است:

· روشی که پروژه طراحی می شود

· رویکردهای فنی که مورد استفاده قرار می گیرد

· تحلیل خرید یا ساخت (Make or Buy)به این معنی که کار به صورت داخلی انجام می شود یا برون سپاری می شود

· تعداد افراد درگیر در پروژه

· نوع، تعداد یا میزان مصالح یا کالاهایی که مورد استفاده قرار می گیرد

حتی پس از برآورد تمامی هزینه ها، ممکن است تغییرات غیر منتظره قیمت ها آنها را تحت تاثیر قرار دهد. به عنوان مثال تغییراتی از قبیل شرایط محیطی، تغییرات نرخ ارز، مسائل سیاسی، اعتصابات، حوادث فورس ماژور (مانند بلایای طبیعی) و غیره برآورد هزینه ها را تحت تاثیر قرار می دهد. علاوه بر این اگر یک پروژه در زمان معین خود تحویل داده نشود، تکمیل کار باقی مانده ممکن است نیازمند هزینه بیشتری باشد.

به عبارتی دیگر برآورد هزینه ها، برآورد تقریبی از منابع مالی مورد نیاز برای تکمیل فعالیت های پروژه است برمبنای اطلاعات دردسترس و با در نظر گرفتن مفروضاتی در مقطعی از زمان انجام می شود.

معمولا دقت برآوردها در ابتدای پروژه به خوبی درطول اجرای پروژه نیست چرا که در طول اجرای پروژه به تدریج اطلاعات تفصیلی بیشتری دردسترس خواهد بود به همین دلیل در بسیاری از پروژه ها برآورد مجدد هزینه ها (Re-estimation) اجتناب ناپذیر می باشد.

به عنوان مثال ممکن است دقت برآوردها در شروع پروژه 25 درصد خطا داشته باشد اما در طول اجرای پروژه می توان برآورد دقیق تری مثلا با 10 یا 5 درصد خطا انجام داد (شایان ذکر است که بسیاری از خبرگان حوزه طراحی و مهندسی معتقدند که دقت حدود 95 درصد به بالا جزء بهترین برآوردها محسوب می شود)

برآورد غیر دقیق هزینه ها می تواند تبعات جبران ناپذیر در پروژه داشته باشد. برآورد نادرست هزینه ها ممکن است به استفاده نادرست از منابع منجر شده و در نتیجه باعث تاخیر در تحویل پروژه شود از طرفی دیگر برآورد نادرست هزینه ها باعث تخصیص بیش از حد بودجه به بعضی از فعالیت ها و به همین ترتیب تخصیص کمتر بودجه به برخی دیگر از فعالیت ها خواهد شد. در چنین شرایطی کنترل هزینه ها و تصمیم گیری درخصوص عملکرد هزینه ای پروژه بسیار دشوار است، چرا که کاهش و کنترل هزینه ها در طول اجرای پروژه براساس خطوط مبنایی انجام می شود که این خطوط مبنا از برآوردها بدست آمده اند بنابراین باید دقت کرد که به منظور کنترل دقیق هزینه ها و در نتیجه موفقیت در پروژه باید در برآورد هزینه ها بسیار دقت کرد.

برخی از روش های برآورد هزینه ها عبارتند از:

قضاوت کارشناسی (Expert judgment)

قضاوت کارشناسی که توسط اطلاعات گذشته هدایت می شود، بینش با ارزشی نسبت محیط و اطلاعات مربوط به پروژه¬های مشابه قبلی ارائه می کند. همچنین قضاوت کارشناسی می تواند برای تعیین اینکه چه روش¬های تخمینی با یکدیگر ترکیب شوند و چگونه اختلافات میان آنها حل و بخش گردد، به کار برده شوند.

برآورد قیاسی (Analogous Estimating)

تخمین قیاسی هزینه، از مقادیری مانند محدوده، هزینه، بودجه ومدت زمان یا مقیاس سنجشها از قبیل اندازه، وزن و پیچیدگی از یک پروژه مشابه قبلی، به عنوان مبنایی برای تخمین همان پارامتر یا سنجش، برای پروژه جاری استفاده مینماید. در تخمین هزینهها، این تکنیک به هزینه واقعی پروژههای مشابه گذشته، به عنوان مبنایی برای تخمین هزینههای پروژه جاری تأکید میکند.این روش، تخمین ارزش ناخالص است که گاهی اوقات برای اختلافات شناخته شده در پیچیدگی پروژه، تصحیح میشود.

تخمین قیاسی هزینه، به طور معمول زمانی که اطلاعات تفصیلی محدودی از پروژه موجود باشد(به عنوان مثال در فازهای اولیه پروژه)، به منظور تخمین یک مقدار استفاده میگردد. تخمین قیاسی هزینه، از اطلاعات گذشته وقضاوت کارشناسی استفاده می¬نماید.

تخمین قیاسی هزینه، به طور معمول کم هزینه وسریعتر از دیگر تکنیکها می¬باشد، اما به طور معمول دقت کمتری نیز دارد. تخمین¬های قیاسی هزینه میتوانند برای کل یک پروژه یا بخشهایی از یک پروژه، به همراه روشهای دیگر تخمین، مورد استفاده قرار گیرند. اگر پروژههای قبلی،به صورت واقعی و نه فقط در ظاهر، مشابه پروژه جاری باشند و اعضای تیم پروژه که تخمین¬ها را ارائه مینمایند از تخصص لازم برخوردار باشند، استفاده از این روش قابلیت اطمینان بیشتری پیدا مینماید.

برآورد پارامتریک (Parametric Estimating)

تخمین پارامتریک، از یک رابطه آماری بین دادههای گذشته ودیگر متغیرها (به عنوان نمونه متر مربع در ساختمان) جهت محاسبه یک تخمین هزینه برای کارهای پروژه استفاده مینماید. این تکنیک براساس مهارتها و دادههای مورد استفاده میتواند دقت بالاتری را فراهم آورد. تخمینهای پارامتریک را میتوان برای کل یک پروژه یا بخشهایی از یک پروژه به همراه دیگر روشهای تخمین به کار گرفت.

برآورد سه نقطه ای (Three-point Estimating)

با درنظر گرفتن عدم قطعیت ریسک تخمینها و استفاده از سه تخمین برای تعیین یک میزان تقریبی از هزینه یک فعالیت، دقت برآوردهای تک نقطهای هزینه فعالیت،میتواند بهبود پیدا کند.

بسیار محتمل(CM) هزینه فعالیت، براساس ارزیابی کار واقعگرایانه موردنیاز و هرگونه مخارج پیشبینی شده است.

خوشبینانه (CO) هزینه فعالیت، براساس تحلیل سناریوی بهترین حالت برای فعالیت میباشد.

بدبینانه(CP):هزینه فعالیت براساس تحلیل سناریوی بدترین حالت برای فعالیت می¬باشد.

بسته به توزیع در نظر گرفته شده برای مقادیر در محدوده سه تخمین فوق، هزینه مورد انتظار (CE) می تواند با استفاده از فرمول محاسبه شود. دو فرمول متداول برای توزیعهای مثلثی و بتا وجود دارد. این فرمولها عبارتند از:

توزیع مثلثی:

Ce= (co + cm + Cp) / 3

توزیع بتا (با استفاده از تکنیک مرسومPERT)

Ce= (co + cm + Cp) / 6

تخمینهای هزینه سه نقطهای با توزیع در نظر گرفته شده، هزینه مورد انتظار را ارائه کرده و محدوده عدم قطعیت پیرامون هزینه مورد انتظار را شفاف میکنند.

برآورد پایین به بالا (Bottom-up Estimating)

تخمین پایین به بالا، تخمین اجزای کار می باشد. این تکنیک، هزینه فعالیتها یا بستههای کاری را با بیشترین جزیئات تخمین میزند. سپس هزینه تفصیلی، درسطوح بالاتری برای گزارشها و پیگیری هزینهها، خلاصه یاتجمیع میگردند. هزینه و دقت تخمین هزینه پایین به بالا، به طور معمول تحتتأثیر اندازه و پیچیدگی بستههای کاری یا فعالیتها قرار دارد.

کنترل هزینه (Control Costs |

به طور کلی کنترل هزینه شامل مجموعه فعالیت های زیر می باشد:

- بررسی عملکرد هزینه ای از طریق مقایسه هزینه واقعی و بودجه مصوب

- برآورد هزینه های واقعی آینده با توجه به روند موجود بر مصرف بودجه و هزینه های واقعی

- کنترل و پیشگیری از تغییرات اشتباه در خط مبنای عملکرد پروژه (PMB)

- طلاع رسانی دقیق و به موقع به ذینفعان پروژه در مورد آخرین وضعیت مالی پروژه

در کنترل هزینه از تکنیک های زیر می توان استفاده نمود:

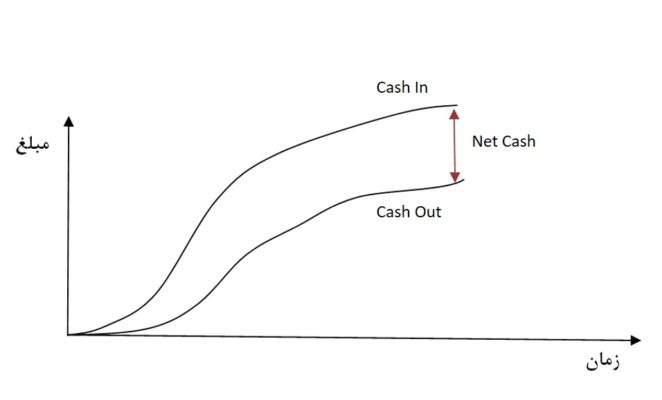

مدیریت جریان نقدینگی (Cash Flow Management)

مدیریت جریان نقدینگی ابزاری موثر است که نه تنها در ابتدای پروژه و گزارش امکانسنجی بکار برده می شود بلکه در طول چرخه حیات پروژه اطلاعات مفیدی از دریافت ها و پرداخت های پروژه فراهم می کند. با استفاده از اطلاعات حاصل از مدیریت جریان نقدینگی مدیران قادر خواهند بود تا از وضعیت نقدینگی پروژه در زمان های مختلف اطلاع پیدا کرده و اقدامات پیشگیرانه لازم را برای جلوگیری از ورود مشکلات انجام دهند.

یکی از مهمترین منابع پروژه که در اجرای پروژه ها بسیار تأثیرگذار است وجه نقد و گردش آن است. تأمین به موقع نقدینگی یا پول نقد در حین اجرای پروژه یکی از عواملی است که باعث تسریع در انجام امور پروژه می شود.

به عبارت دیگر می توان گفت حتی اگر پروژه از حیث هزینه و زمان، عملکرد خوبی داشته باشد، کمبود نقدینگی از جمله مواردی است که می تواند باعث کاهش سرعت اجرای پروژه و ایجاد مشکل در آن شود. به همین دلیل استفاده از مدیریت جریان نقدینگی بسیار ضروری می باشد.

مدیریت جریان نقدینگی از سه عنصر دریافتی Cash-In پرداختی Cash-Out وجه نقد خالص دردسترس Net-Cash تشکیل شده است نحوه انجام کار به این صورت است که میزان دریافتی و پرداختی در دوره های زمانی مختلف (به عنوان مثال ماهانه) ثبت شده و اختلاف آن ها که همان وجه نقد خالص دردسترس است محاسبه شده و مورد تجزیه و تحلیل قرارداده می شود.

در شرایطی که میزان پرداخت ها بیشتر از دریافت ها باشد (نواحی زیان) باید تمهیداتی توسط مدیر پروژه اندیشیده شود روش های متفاوتی برای مواجهه با نواحی زیان در پروژه وجود دارد که تا حد زیادی به ابتکار مدیر پروژه و حمایت کارفرما وابسته است به عنوان مثال می توان زمان و نحوه دریافت ها یا پرداخت ها را تغییر داد یا با تأمین کنندگان مذاکره نمود و یا نقدینگی را از منابع درون سازمانی و یا برون سازمانی تأمین نمود.

| آبراهام لینکن: «اگر هشت ساعت وقت برای بریدن یک درخت داشته باشم، شش ساعت از آن را صرف تیز کردن اره خواهم کرد.» |

دیدگاههای بازدیدکنندگان

ممنون از پست مفیدتون، راهکارهایی برای محاسبه قیمت تمام شده پروژهها در لینک زیر معرفی شده:

1418 روز پیش ارسال پاسخhttps://behtime.ir/main/قیمت-تمام-شده